Bei gegebenem und vergleichbarem Leistungsumfang eines Vertrages ist erneut das Thema der Kosten und Gebühren sehr wichtig für die Beurteilung der Rentabilität. So entstehen bei Rentenversicherungen neben hohen einmaligen Kosten für den Vertrieb auch regelmäßig jährliche Verwaltungs- und Betreuungsgebühren.

Ein Praxisbeispiel verdeutlicht Ihnen diesen Effekt:

Ein 35-jähriger Mann schließt als ergänzende Altersvorsorge eine Rentenversicherung mit einem Monatsbeitrag von 250 und einer Laufzeit bis zum Rentenbeginn von 30 Jahren ab.

|

Im klassischen Tarif mit Abschluss- und Betreuungsprovisionen ergibt sich bei einer 6%-igen jährlichen Wertentwicklung eine Ablaufleistung von 240.847. Ein direkter Mehrwert für Sie von 60.545 . |

|

Besonders deutlich wird dieser Effekt in den ersten Jahren, da bei langlaufenden Policen insbesondere in den ersten Jahren nur ein sehr geringer Teil der Beiträge in den Sparanteil fließt.

|

So sind nach 6 Jahren und 18.000 gezahlten Beiträgen nur 14.766 verfügbar, während der Nettotarif hier schon einen Wert von 21.483 aufweist. Ein Mehrwert von annähernd 50%!

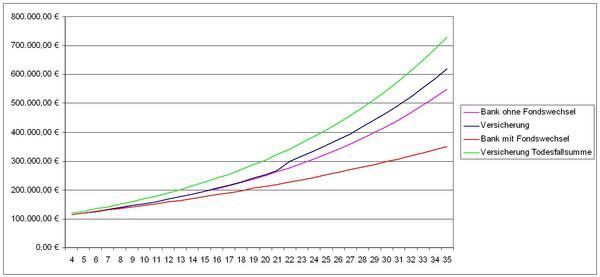

Bei einigen Versicherungsgesellschaften gibt es einen ergänzenden Weg, die Steuerlast deutlich zu senken. Dieses Konzept nutzt dabei die Tatsache aus, dass auf Todesfallleistungen keine Einkommensteuer fällig wird, sondern höchstens Erbschaftssteuer. Wenn die Versicherungsleistung an den Versicherungsnehmer ausgezahlt wird, kann die Auszahlung sogar vollkommen von Steuern befreit werden. Durch die geschickte Einbindung von (Groß-) Eltern als zusätzliche mitversicherte Personen, können so ordentliche Steuervorteile erzielt werden. Dies lässt sich in der nachfolgenden Grafik sehr gut an der grünen Linie erkennen, die die mögliche Todesfallauszahlung für den Fall einer Einmalanlage von 100.000 Euro darstellt.

|

Der Vorteil für einen 40-jährigen Kunden liegt im Jahr 5 erst bei 5.700 Euro, steigt im Jahr 24 aber schon auf über 100.000 Euro an. Bei 6% Wertentwicklung beträgt der Mehrwert nach 28 Jahren schon über 200.000 Euro und damit doppelt soviel, wie ursprünglich investiert wurde. Sicherlich ein gutes Argument, über neue Wege der Anlage nachzudenken.

Gerne berechnen wir Ihnen ein individuelles Angebot!